按月配资技巧分享 冲刺“A+H”!蓝色光标再战港股

事实上,此次赴港上市实则早有端倪。今年4月,市场就已传出公司拟港股二次上市的消息,彼时蓝色光标以“静默期”为由未作回应。随着招股书正式递交香港联交所,其背后的战略规划也逐渐浮出水面。

这也是其继2010年登陆深交所创业板成为“中国公关第一股”后,时隔15年,再度开启资本市场新征程。

图源:财鲸眼

图源:财鲸眼营收背后的盈利困局

蓝色光标成立于1996年,总部位于北京,是中国最早成立的公关公司之一,也是目前国内最大的营销传播集团,2010年,蓝色光标在深交所创业板上市,一举拿下“公关第一股”的位置。

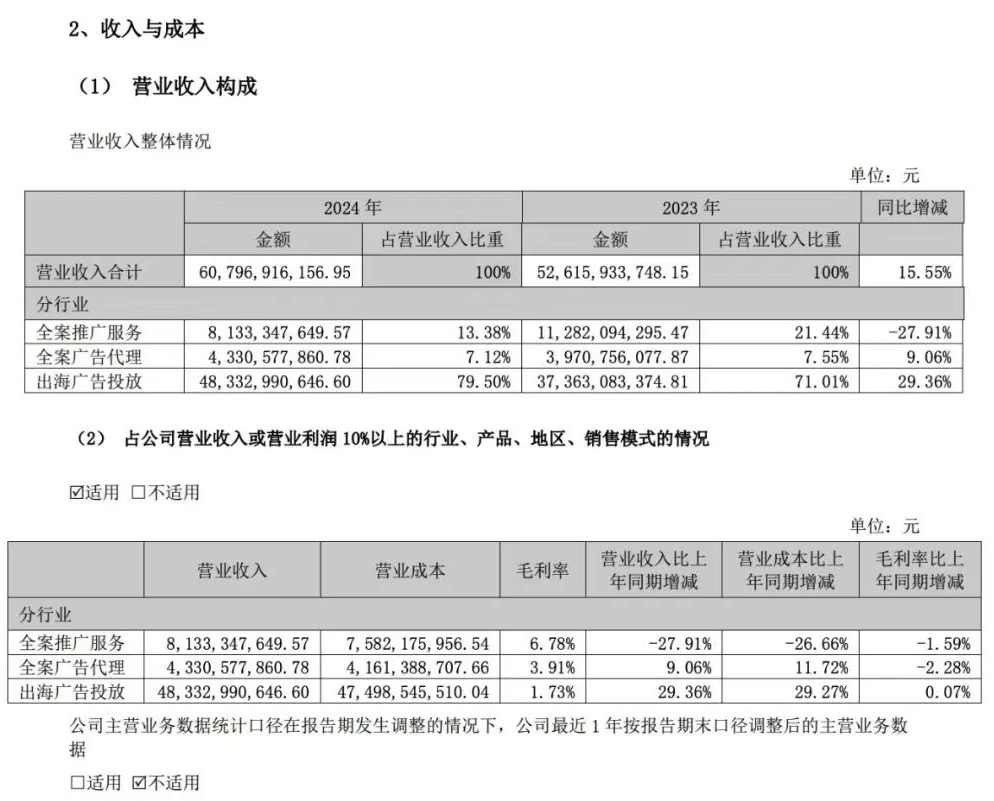

2024年,蓝色光标营收再创新高,实现607.97亿元,同比增长 15.6%。然而,与收入增长形成鲜明对比的是利润的剧烈波动:年内由盈转亏,亏损2.97亿元;毛利率从2020年的6.4%持续下滑至2.5%,尽管2024年经营毛利率首次止跌回升,却仍难掩“增收不增利”压力。

值得注意的是,公司AI驱动收入同比增长超10倍至12亿元,占总营收比重提升至1.97%,这也成为少数的积极信号。

出海广告投放作为该公司的核心收入来源,在2024年度贡献483.33亿元,在总营收中占比近八成。不过,这项传统的出海广告投放行业利润低得惊人,蓝色光标2024年这个板块的毛利率仅仅只有1.73%。

图源:蓝色光标

图源:蓝色光标毛利率暴跌,盈利模式脆弱。这背后是营销行业竞争加剧、成本上升、议价能力下降的残酷现实。不仅如此,2022年至2024年,公司三年间有两年亏损,合计亏损超23亿元,这与此前激进收购产生的商誉减值相关。

值得关注的是,在2024年经营亏损的背景下,创始人、董事长赵文权薪酬增加16.10万元,年薪接近200万元;总经理潘飞薪酬则增至444.9万元,高管薪酬与公司业绩的反差引发市场讨论。

业绩轨迹更像创业公司

回顾蓝色光标的业绩史,其表现不像行业龙头,反而更像创业公司。

2010年登陆深交所创业板后,蓝色光标开启了激进的收购扩张之路,累计发起数十次收购。

其中较为知名的收购标的有今久广告100%股权、博杰广告89%股权、蓝瀚科技96.3158%股权。其中,收购的博杰广告交易价格为16亿元、蓝瀚科技的交易价格为22.19亿元。类似的巨额收购还有不少,如收购Domob Limited公司100%股权等交易价格为17.72亿元。

通过系列收购,蓝色光标的资产规模迅速扩大。蓝色光标也因此成为亚洲最大的营销公司。

不过,蓝色光标近十年营收虽持续增长,但增速如坐过山车般剧烈起伏。

2016年、2018年蓝色光标营收同比增速分别高达47.58%和51.69%,而2021年却意外下滑1.11%,2023年又强势反弹43.44%。这种大幅波动在成熟企业中颇为罕见。

不难想象,剧烈波动的背后暗藏隐忧。

其一,蓝色光标盈利质量堪忧,非经常性损益波动巨大(如2021年-1.34亿,2022年-2.77亿),显著干扰真实盈利能力。扣非净利润同样大起大落,2024年跌至-3.31亿元。

图源:新浪财经

图源:新浪财经其二,蓝色光标核心业务也面临收益承压,毛利率十年间从27.55%一路滑坡至2.56%,反映主营广告营销业务竞争惨烈、盈利能力持续恶化。

“蓝色光标的业绩轨迹更像创业公司而非成熟龙头”,有市场人士指出,“并购扩张带来营收增长的同时,整合成本与商誉风险反复侵蚀利润根基。当扣非净利润连续两年低位徘徊(2023年1.5亿,2024年-3.31亿),其内生增长动力已亮起黄灯。”

蓝色光标急需向市场证明,其规模优势能否转化为可持续的盈利能力,否则“营收巨人、利润侏儒”的标签恐难摘除。

AI SaaS能否重写营销规则

根据公告,蓝色光标此次发行H股募集资金,主要用于增强公司AI领域研发能力并持续迭代产品和技术创新;出海全球业务网络建设;提升我们在国内市场的服务能力;用于潜在的收购或者投资机会;于营运资金和一般公司用途。

当前,公关与广告行业的发展态势正变得越来越严峻。移动互联网时代粗放的、只强调ROI的出海模式已逐渐终结,正慢慢走向精细化出海的新模式。

奥美、阳狮等传统4A公司凭借客户资源加速AI转型,百度、阿里等互联网巨头依托技术生态构建壁垒,影谱科技等新兴企业则以垂直场景创新分食市场。

面对传统业务瓶颈,蓝色光标提出了“All in AI”战略,致力于转型为AI营销科技公司。与字节跳动、百度云、阿里云、微软云、亚马逊云等行业内最优秀的一批大模型、智能云类科技公司展开了深度的合作,并基于大模型开发自研营销引擎BlueAI。

截至2024年年末,公司已形成137个可在实际场景中落地应用的Blue AI智能体,由AI驱动的业务的毛收入达约人民币12亿元。蓝标将其定义为在原业务基础上深度使用AI工具带来的收入,但尴尬的是,这部分的营收在超600亿元的总营收中的占比不足2%。

2025年4月,蓝色光标官方公众号发布了CEO潘飞「致投资人一封信」,其中表示,蓝色光标要转型成一家真正的AI营销科技公司,冲破从营销诞生以来的传统驱动逻辑或者商业模式。

在此前4月22日的投资者交流会上,蓝色光标管理层表示,短期过于追求AI的利润是不科学的,因为AI技术迭代较快,可能会丧失长期的机会。公司未来追求的是,希望AI驱动的收入能快速到10亿体量,未来再到50亿甚至100亿的体量,这是AI规模化收入。

图源:蓝色光标

图源:蓝色光标显然押宝AI营销和全球化出海是蓝色光标高层对公司未来转型给出的方向。目前蓝色光标的AI覆盖约600家客户,去年实现1500个AI驱动的案例。蓝色光标表示,计划在2025年实现30-50亿左右的AI驱动收入。

港股募资仅是蓝色光标破局征程的起点,真正的转型试金石在于其能否实现AI平台的技术穿透力与内容资产的规模化溢价两大跃迁。

这场以资本和技术的战略“豪赌”,正推动这家传统营销巨头向AI科技公司蜕变。赴港上市的蓝色光标能否华丽转身突破其“低毛利陷阱”呢?让我们拭目以待。

本文由胡润百富综合整理

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP