股票配资平台哪些好 摩尔线程IPO:高增长背后的供应链隐忧与财务数据拷问

瞭望塔财经获悉股票配资平台哪些好,2025年6月30日,备受瞩目的国产GPU企业——摩尔线程智能科技(北京)股份有限公司(以下简称“摩尔线程”)的科创板IPO申请正式获上交所受理。

(一)光环下的阴影:成立背景与主营业务隐忧

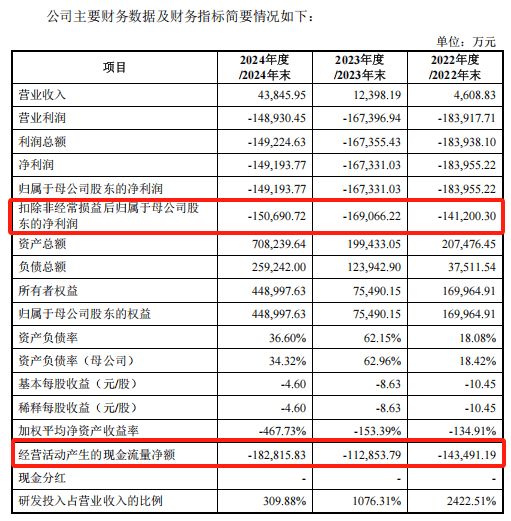

摩尔线程成立于2020年6月11日,核心团队汇聚了来自英伟达、AMD等国际巨头的资深技术人才。公司定位为“全功能GPU芯片及解决方案提供商”,业务覆盖AI计算加速、图形渲染与物理仿真三大领域。招股书显示,其营收从2022年的0.46亿元快速攀升至2024年的4.38亿元,展现了较高的增长速度。

然而,其主营业务模式存在不容忽视的潜在风险点,其中部分隐患尚未被市场充分关注:

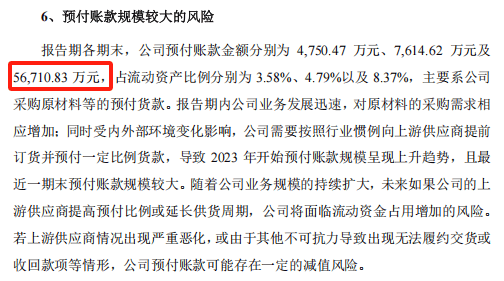

供应链脆弱性凸显,预付账款激增埋隐患: 招股书显示,公司2024年末预付账款余额飙升至5.67亿元,占流动资产的比例高达8.37%。更值得警惕的是,这一数据较2022年末的0.48亿元增长了近11倍。公司解释主要为预付供应商材料款及设备款。深入分析发现,这5.67亿预付款项高度集中于三家新近成立的香港贸易公司(合计约4.1亿元)。这些供应商的背景、履约能力及与公司的真实业务关系,招股书披露有限。如此巨额的预付款项锁定在少数新供应商身上,其回收风险及对公司现金流的压力陡增,且一旦供应链出现波动,将对公司正常生产经营造成重大冲击。

(二)IPO征程:中信证券护航下的首次冲刺

本次IPO是摩尔线程首次正式申报上市。根据公开信息及招股书披露,公司于2024年11月签署辅导协议,由中信证券担任保荐机构和主承销商,并于2025年6月18日完成辅导验收,随即在6月30日递交申请并获受理,进程堪称“闪电速度”。

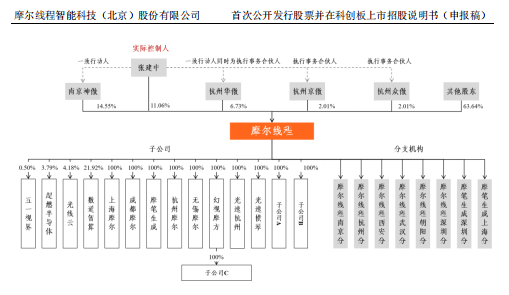

(三)实控权与团队稳定性:股权架构与人才流失的挑战

创始人张建中通过境外架构控制公司15.60%的股份,为实际控制人。然而,招股书对于张建中与其他联合创始人(如原英伟达背景的焦玉峰、罗显华)之间是否存在《一致行动协议》或其他稳固控制关系的披露不够清晰,实控权稳定性存在一定模糊地带。

尽管营收呈现快速增长,但摩尔线程的财务健康状况存在显著失衡,多项指标亮起“黄灯”:

巨额亏损持续:2022-2024年,公司归母净利润分别为-15.10亿元、-16.91亿元、-18.01亿元,三年累计亏损超50亿元。经营性现金流净额同样为巨额负数(2022-2024年:-16.2亿、-17.5亿、-18.3亿),造血能力严重不足。

有息债务亮红灯:截至2025年3月31日,公司有息债务总额高达16.03亿元,其中短期债务达10.24亿元,招股书显示,公司目前货币资金21.45亿元,但扣除5.67亿元预付款和6.47亿元存货后,实际可用资金不足10亿元。以此计算,公司现金短债比仅为0.48倍,远低于1倍的安全线。需要警惕的是,10.24亿元短期借款中有4.8亿元以公司核心技术专利作为质押物,若技术迭代不及预期,可能面临质押物贬值风险。而更可怕的是,2025年第四季度公司将面临7.2亿元借款集中到期,而这一时期恰好是下一代芯片流片的关键节点。这种时间上的重叠,可能进一步加剧公司的资金压力。

摩尔线程的发展历程中,两个重大事件对其当前经营和财务状况产生了深远影响:

关联交易规模剧增: 如前文重点分析,2024年向关联方北京摩尔线程的采购额激增至5.28亿元(占比36.36%),其突然性、规模及关联方资质背景,构成历史遗留并持续存在的核心问题。

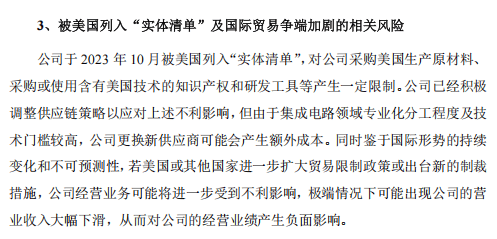

被列入“实体清单”的连锁反应: 2023年10月,摩尔线程被美国商务部列入实体清单。招股书坦承,这导致其原定的台积电7nm先进制程代工受阻。其影响具体体现在:

预付台积电款项转为长期待摊费用:相关预付款项无法继续执行合同,被迫转入其他非流动资产核算(招股书未明确具体金额及摊销安排)。

(六)募投项目:80亿豪赌技术突围的合理性审视

公司本次IPO拟募资80亿元,投向三个芯片研发项目及补充流动资金。巨额募资能否有效转化为技术突破和商业成功,存在多重疑问:

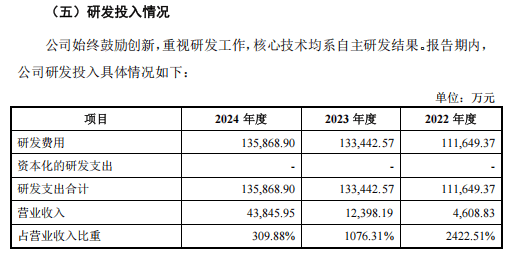

研发效率下滑: 招股书显示,2024年公司研发投入高达13.64亿元,但当年新增授权发明专利仅2项。对比2021年(虽不在报告期内,但反映早期效率),公开信息显示其投入约8亿元时曾产出数十项专利。报告期内(2022-2024)研发投入持续增长而核心专利产出效率似乎未能匹配,引发市场对巨额研发资金使用效率和未来项目成功率的担忧。

流动资金缺口现实: 即便成功募资10.06亿元补充流动资金,按照公司目前年均亏损超15亿元的速度计算,仅能支撑约8个月的运营消耗。募资能否解决长期的资金饥渴仍是未知数。

(七)监管问询前瞻:基于招股书疑点的关键考题

结合科创板审核重点及招股书暴露的上述问题,预计监管部门将重点关注以下方面,要求公司及保荐机构给出令人信服的回应:

关联交易的必要性、公允性与透明度:

详细说明2024年向北京摩尔线程采购额剧增(36.36%)的具体原因、必要性及商业逻辑?

北京摩尔线程是否具备提供GPU核心原材料或服务的实际能力?其供应商资质如何审核确认?

关联交易定价的具体依据、与第三方可比价格的对比情况?如何确保定价公允,不存在利益输送?

供应链安全与预付账款风险:

5.67亿预付账款(尤其集中于三家香港新贸易公司的4.1亿)的具体对象、合作背景、采购内容?相关供应商是否与公司、实控人、主要股东存在潜在关联关系?

针对巨额预付账款,公司采取了何种风险控制措施(如抵押、担保)?回收保障如何?

在美国实体清单制裁背景下,当前主要依赖中芯国际等国内代工厂的供应链体系,能否稳定支撑下一代高性能芯片的研发和生产需求?成本控制的具体计划?

财务数据的真实性与审慎性:

存货余额持续高速增长(特别是2024年达6.47亿)且增速远超营收的原因?存货结构(原材料、在产品、库存商品)的具体情况?

存货跌价准备(2024年仅计提0.72亿,占比11.1%)的计提政策、具体测算过程、与同行业可比公司是否存在重大差异?计提是否充分、审慎?

智算集群业务(占比77.34%)采用完工百分比法确认收入的具体标准、依据?如何确保项目进度和收入确认的准确性?客户实际使用和复购数据?

核心技术稳定性与募投项目可行性:

核心技术团队(尤其是核心技术人员)近年频繁变动的具体原因、对公司技术路线和研发进度的实际影响评估?

在面临国际技术封锁和国内激烈竞争的双重压力下,80亿募投项目实现技术突破并成功商业化的具体路径、时间表和风险评估?如何应对研发失败或市场不及预期的风险?

(八)瞭望塔财经结语:豪赌未来,风险犹存

在瞭望塔财经看来,摩尔线程的科创板IPO,承载着国产高端GPU自主化的期望,也是一场关乎企业生死的资本豪赌。在政策扶持与AI算力需求爆发的宏观机遇下,其技术理想与商业前景值得期待。然而,招股说明书揭示的供应链脆弱性、关联交易疑云、财务数据审慎性不足以及核心技术团队稳定性问题,构成了其上市之路上的重重关卡。

瞭望塔财经认为,公司能否清晰、有力地回应监管与市场的深度拷问股票配资平台哪些好,化解这些深层次风险隐患,将是决定其能否成功穿越“IPO峡谷”、真正实现国产GPU崛起梦想的关键。